一、广州市建设投资发展有限公司融资的基本情况

1、公司概况

广州建投成立于1996年10月,隶属于市建委,注册资本7.2亿元,是广州市政府城建资金的唯一融资平台。广州建投主要职能是负责广州城市建设的融资、投资、开发以及资产管理和运营。在广州市政府和市建委领导下,自成立以来,为市中心区交通项目、内环路放射线、广园东路、猎德污水处理厂、兴丰垃圾填埋场、青山绿地工程等多个市政项目贷款筹资300多亿元,为广州市基础设施建设和改造提供了巨大的资金支持。经过近十年的发展,广州建投业务已从单一融资向项目建设、资金监管、户外广告拍卖等方面多元化发展,并控股及参股多家下属公司。至2006年12月底止,公司总资产已达526亿元,负债为331亿元,所有者权益即净资产为195亿元,资产负债率为63%。银行贷款是广州建投的主要融资方式,目前贷款还本基本采用转贷、续贷或债务重组等方式“借新还旧”,付息大部分由市建委安排城建资金解决。项目贷款的实质是政府的融资行为,银行贷款的偿还实质依赖于广州市的财政能力和政府信誉。

2、资金需求预测

从2004年起,广州建投平均每年城市基础设施项目建设实际使用新增贷款数在35亿元左右。如按此投资强度,预测2007年至2016年需新增贷款350亿元, 需项目建设配套资本金230亿元,应支付利息约300亿元。根据2007年4月30日的贷款余额数,投资公司2007年至2016年之间到期应还本金为约320亿元。因此,预计未来十年投资公司资金需求总量约为1200亿元左右。

二、广州市建设投资发展有限公司未来融资思路

1、必须多方位拓展融资渠道。

广州建投融资渠道较为单一,主要是银行信贷。2006年4月五部委通知明确规定各级地方政府和政府部门不得向银行和项目单位提供担保和承诺函等作为项目贷款的信用支持,广州建投以往采用的“项目贷款、政府担保”的融资操作方式难以为继。而且,随着贷款额的增加,由于尚未建立完善的非收益性项目的投资补偿机制,缺乏优质资产,缺乏经营性收入,无现金流,广州建投可持续融资能力下降。较为单一的融资方式会使基础设施建设的资金链面临较大的政策性风险、金融性风险。因此,有必要多方位拓宽融资渠道。

另一方面,广州建投已面临资本市场直接融资的机遇。经过近十年的发展,广州建投资产总额已超过500亿元,不论从资产状况还是从信用状况上都具备资本市场融资的基本条件,只要能够进行适当的资产配置和财务调整,将可以有效达到拓宽融资渠道,降低融资成本的目的。同时,当前融资市场环境和政策环境趋好。经过多年的培育,国内资本市场环境逐步改善,市场运作和监管都较为规范,投资者的资本意识逐渐增强,创新金融产品不断涌现。国务院总理温家宝在今年政府工作报告中也强调,要大力发展资本市场,推进多层次资本市场体系建设,这些都为直接融资创造了良好的外部环境。

2、必须进行结构化重组和结构化融资。

由于城建项目一般建设周期长,而各大银行提供的贷款受政策限制,均为期限相对较短的中长期贷款,部分项目在贷款到期时尚未能完成建设和投入运营,存在着期限与实际建设年限不匹配及还贷安排不合理等问题。同时,随着城市化进程的发展,人们对提升城市品位,完善城市功能的要求越来越高,城市发展建设所需资金也随之扩大。为分散融资风险,降低财务费用,同时解决未来城建资金缺口,促广州建投的可持续性发展,结合广州建投的自身情况,一方面针对存量负债要通过结构化重组银行贷款以缓解贷款集中到期的还款压力,用利率较低的融资工具组合替代原有较高成本的融资工具,实现企业财务成本的降低;另一方面,

针对新增融资需求进行结构化融资,综合利用和搭配各种融资工具,实现低成本且高效率融资。其基本框架结构如下:

三、广州市建设投资发展有限公司融资方式分析

(一) 信托贷款

1、操作方式

广州建投已进入还款高峰期,为解决未来的还本问题,合理降低企业融资成本,保证资金的延续性,我司正探讨采用“信托贷款+备用银团”方式对到期债务进行重组。其操作要点为归集一年以内到期的贷款,形成贷款包,委托信托公司发行1年期的信托计划,由银团牵头行发行人民币理财计划认购该信托计划,信托计划募集成功后信托公司向投资公司发放信托贷款;筹组债务重组银团,信托贷款到期后,由银团发放贷款用于置换信托贷款。

2、配合事项

该方式需要政府承诺在每年财政预算中设立单独的偿债基金作为银团贷款的还款来源。年初提前还款需要得到各家银行的同意,信托贷款以银行作为信用增级方式,需银行向信托偿还贷款本息提供连带担保责任,由我司向银行提供反担保。

3、成本分析

发行信托贷款银行贷款

1年期票面利率5.04 %

发行承销及中介费用0.54 %(一次性)

年均资本成本5.58 %7.2 *0.9=6.48 %

每年付息额

(以首次发行30亿估算)1.674亿元1.944亿元

共节省成本: 1.944 -1.674 =0.27亿元

(二)资产证券化

1、存在问题

资产证券化的基础资产主要有两类:既有的债权债务关系或收益权。资产证券化可采用收费收益权模式或债权债务模式。我司针对污水处理项目资产证券化进行调研,发现实施资产证券化存在以下问题:

(1)资产证券化主要关注的是基础资产的现金流状况,广州建投项目的资金管理实行财政收支两条线运作,收费收入均需直接上缴市财政统筹使用,而非直接进入广州建投帐户,造成以收益权形式进行资产证券化的障碍,且由于资产证券化的额度难以满足未来该项目建设需要,将受益权作为基础资产可能会影响后续贷款的筹集。

(2)广州建投与市财政是一种行政拨付关系,广州建投并不必然享有市财政对其的负债,且大部分资产均为在建工程,不符合债权债务模式资产证券化对基础资产的要求。

2、解决思路

理顺资产产权关系,明确基础资产权属是进行资产证券化的关键,如采用收费权模式的资产证券化需明确广州建投为项目收益的原始权益人,建议以政府文件形式明确由市财政将项目收费收入全额或按比例拨付给广州建投以确保有足额的现金流量;如采用债权债务模式的资产证券化,需尽快开展对城建项目的竣工销项、财务结算工作,然后由市政府将部分市政设施购回,形成债权债务关系,以此债权债务关系为基础资产发行资产证券化产品。

3、融资成本分析

资产证券化银行贷款

5年期票面利率4.0%

发行承销及中介费用2%(一次性)

年均资本成本4.4%6.84%*0.9=6.156%

每年付息额(以首次发行30亿、存续期5年估算)1.32亿元1.85亿元

共节省成本:(1.85-1.32)*5=2.65亿元

(三)企业债券

1、可行性

(1)城投公司是代表政府对外融资,用于城市建设,因此国家及省市发改委对城投公司发行企业债一直以来在政策审批上是比较支持的。

(2)对比广州建投的财务报表和企业债发行条件,除了“最近三年平均可分配利润足以支付公司债券一年的利息”以外,已基本符合企业债券发行的各项要求。

2、解决思路

鉴于广州建投无实质收入来源,项目的资金管理实行财政收支两条线运作,因此需市政府通过资产划拨或以财政专项补贴支付每年债券利息等方式增加公司的可分配利润。但利润增加会引起所得税的增加,有可能抵消发行企业债所带来的融资成本上的优势。

3、融资成本分析

发行企业债银行贷款

10年期票面利率4.3%

发行承销及中介费用2%(一次性)

年均资本成本4.5%7.11%*0.9=6.399%

每年付息额(以首次发行30亿估算)1.35亿元1.92亿元

共节省成本(不考虑所得税影响):(1.92-1.35)*10年=5.7亿元

共节省成本(考虑所得税影响 ):(1.92-1.35-0.375)*10年=1.95亿元

注:所得税按每年平均增加利润1.5亿元,所得税率25%计算

(四)短期融资券

1、可行性

对照短期融资券的发行要求,广州建投基本符合发行条件,但相对来说,广州建投目前资产的流动性和盈利能力较弱,可能会成为发行审批的障碍。

2、解决思路

为解决广州建投资产流动性和盈利性问题,可以通过政府划拨一些流动性较好的资产,或将项目建设配套资本金和还本付息资金划入公司增加现金流入,或仿照发行企业债的方法,通过增加利润加以解决。

3、融资成本分析

短期融资券期限较短,不符合城市建设资金期限较长的要求,但短期融资券发行审批时间短,融资利率风险低,融资成本比企业债券更低,因此可考虑把短期融资券作为一种配套融资方式,滚动发行。

发行短期融资券银行贷款

1年期票面利率3.8%

发行承销及中介费用0.45%(一次性)

年均资本成本4.25%6.39%*0.9=5.751%

每年付息额

(以首次发行10亿估算)4250万元5751万元

共节省成本:5751-4250=1501万元

四、广州市建设投资发展有限公司融资的方案设计

1、指导思想:根据政府主导、社会参与、市场运作的原则,依托资本市场拓宽投融资渠道, 通过适当的资产运营和政府支持,实现多形式、多层次融资的目标。

2、操作建议:

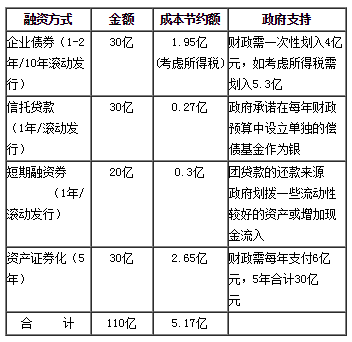

(1)、由政府承诺在每年财政预算中设立单独的偿债基金作为银团贷款的还款来源,采用“信托贷款+备用银团”方式滚动发行1年期的信托贷款进行债务重组,首期发行约30~40亿元。

(2)通过资产划拨、财政补贴等方式,提高广州建投的利润指标,滚动发行十年期的企业债,首期发行额预计约为20-30亿元。

(3)通过政府划拨一些流动性较好的资产,或增加现金流入以提高资产的流动性和盈利能力,滚动发行一年期短期融资券,筹资约20亿元。

(4)加快工程结算进度,理顺资产产权关系,以年票制收费权或污水处理收费权作为基础资产,以收益权模式发行资产证券化产品,或将部分非收益性项目资产打包出售给市政府,并以此形成的债权关系为基础资产发行市政资产支持证券,筹资约30亿元。

广州市建设投资发展有限公司融资方案

以上成本测算均根据现有利率计算,未考虑未来银行利率或债券利率调整因素。由于目前广州建投银行贷款一般能够根据工程进度需要分批提用,银行计息日是从贷款提用之日起计算,与企业债券、短期融资券和资产证券化比较,银行贷款资金所产生的沉淀资金利息支出相对较少,因此如考虑计息日差异则预测节约成本数会略高于实际节约成本数。

总之,从科学发展观来看,为适应金融形势变化和满足未来城建融资需要,广州城建希望借助政府支持,通过资产划拨、财政补贴、明确产权等方式,综合运用各种融资方式,实现拓宽融资渠道、降低融资成本的目的,并且在融入资金的同时,通过运营和资本运作实现资产的增值,从而从一个投融资的平台转变成为真正的资产管理中心和资本运作中心,担负起城市资产优化配置和保值增值的责任。